Docentes extensionistas: Dr. Cristiano Monteiro da Silva Dr. Izaias de Carvalho Borges Alunos orientados: Gabriela Martos de Oliveira Laura di Lacio Aboud Mauricio Ruzene Pedro Daniel Montanhaur

Introdução

Este segundo informativo periódico cumpre o papel de uma análise criteriosa sobre o cenário que permeia o desafio da recuperação econômica brasileira, com foco nos aspectos relativos ao primeiro trimestre de 2019.

A abordagem metodológica apoia-se no analítico das relações entre a condição estrutural dos setores dinâmicos da Indústria e os resultados dos demais setores produtivos, bem como a dimensão do consumo agregado, sendo esse olhar a base para a leitura coerente da situação macroeconômica do produto, emprego e renda no país.

A estrutura do texto contempla, de início, a discussão sobre os pontos relevantes dos setores produtivos; em seguida, a temática que versa sobre os elementos do consumo agregado; e, finalmente, os aspectos marcantes do crédito e da inflação.

- A situação econômica no Brasil

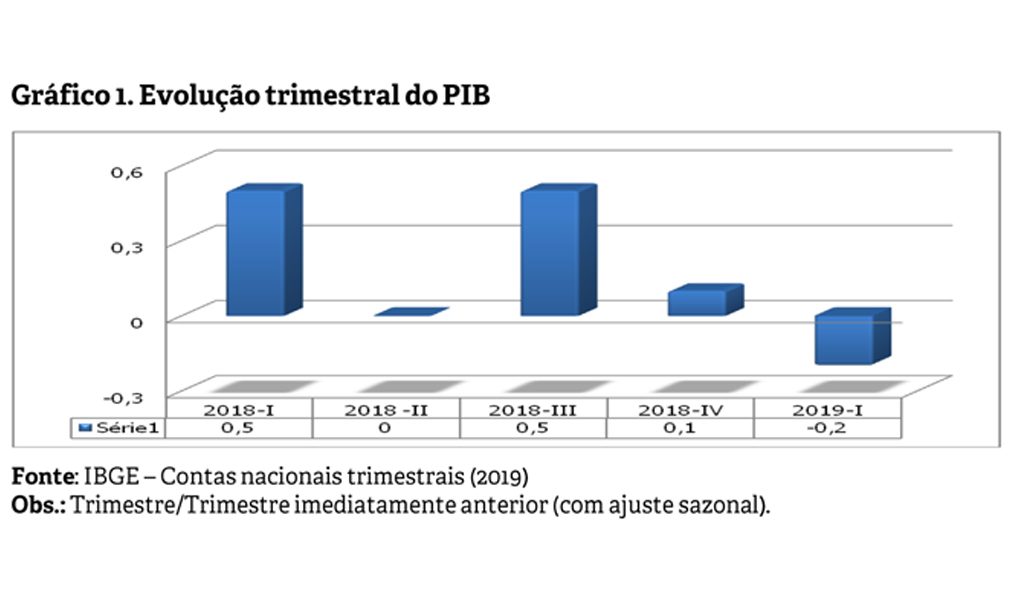

O gráfico 1 mostra a evolução trimestral recente do PIB. A variação do primeiro trimestre deste ano foi negativa (-0,2%), depois de uma série marcada por baixo nível de produto em 2018. O Brasil segue enfrentando uma forte crise do crescimento econômico.

Gráfico 1. Evolução trimestral do PIB

Os dados do PIB, sob a ótica da oferta, mostram a queda do produto da Indústria (-0,7%). Agropecuária (-0,5%) e o fraquíssimo crescimento dos Serviços (0,2%).

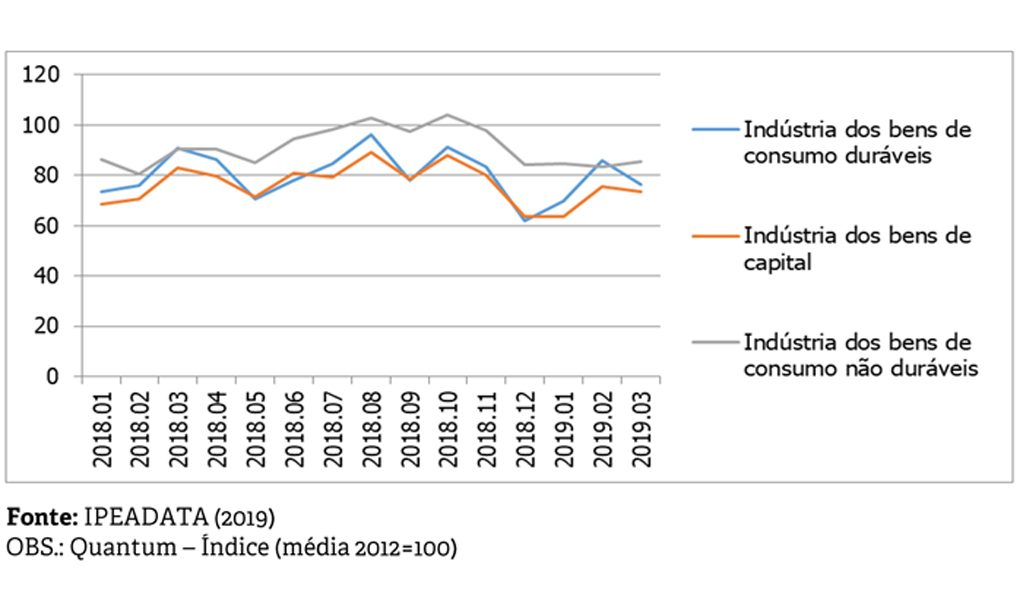

A estrutura industrial instalada na economia brasileira é composta por sistemas produtivos de bens de consumo. O gráfico 2 mostra a estrutura produtiva e a trajetória do indicador da produção física da Indústria, que, depois de uma queda no intervalo entre outubro e novembro de 2018, deu sinais positivos nos meses de dezembro e janeiro, embora tenha retomado a inflexão negativa, a partir de fevereiro/19.

Gráfico 2 -Índice da produção física mensal dos setores da industria

A nova divisão internacional do trabalho está marcada pela posição dominante da China nas trocas comerciais de máquinas e equipamentos, e isso segue influenciando o coeficiente de importações deste produto na economia brasileira, o que, por sua vez, dificulta as conexões deste setor com as demais atividades produtivas, menos ainda para as decisões de investimentos.

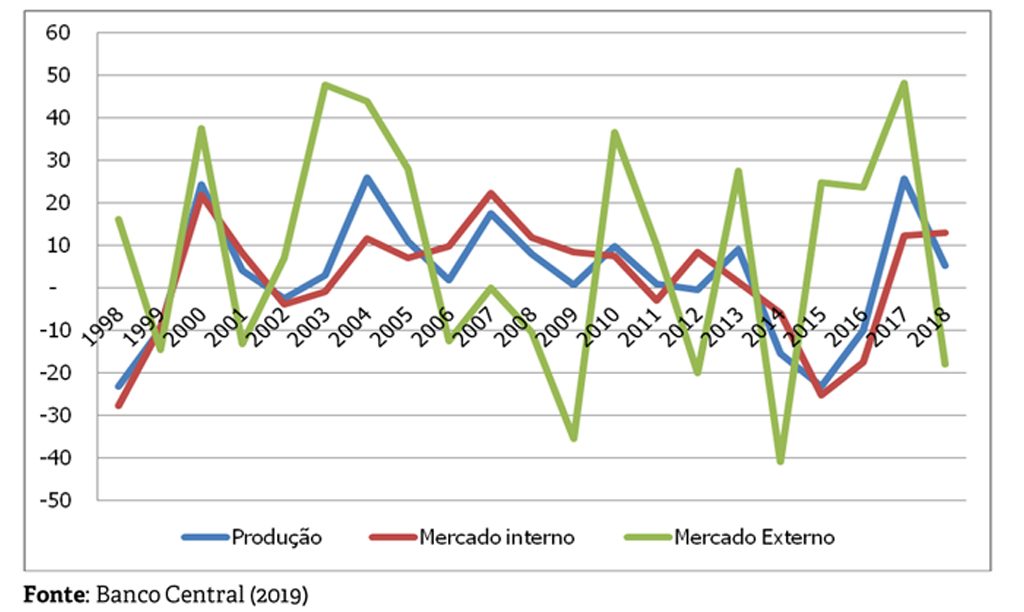

A Indústria de Bens de Consumo Duráveis é muito influenciada pelo setor de Autoveículos. Diz-se que este complexo produtivo funciona como um polo dinâmico da macroeconomia do emprego e renda, inclusive a forte influência sobre o crescimento econômico do país, por conta das muitas conexões que possui com as atividades produtivas da própria Indústria, inclusive com os setores de Serviços e Comércio.

O gráfico 3 põe à vista as relações entre os coeficientes da produção e das vendas internas e externas de autoveículos. Como se vê, desde muito tempo. O setor vem sendo muito influenciado pelas vendas externas, porém, nos últimos meses, manifesta-se com mais força o fator limitante da queda das exportações.

Gráfico 3 – Coeficiente médio da produção e vendas de autoveículos (CNAE 29)

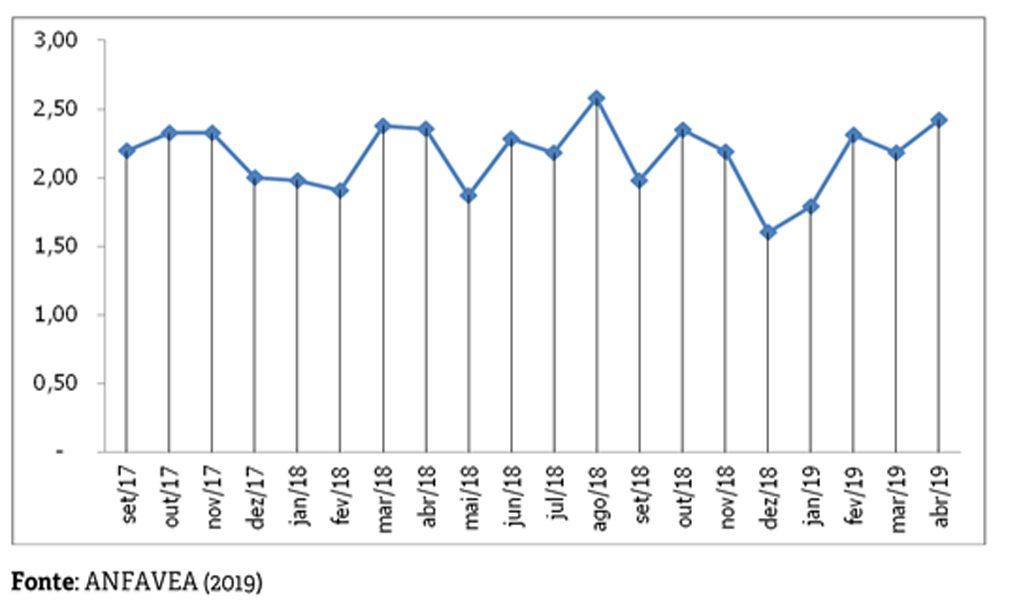

A produtividade do trabalho do complexo produtivo de autoveículos está sendo construída pela via da redução dos empregos formais, combinada com as vendas internas. O próximo gráfico mostra a relação entre a produção e o número de empregos de autoveículos, por meio do qual se nota a pequena evolução do produto médio. Convém ressaltar que tal posicionamento coloca mais dificuldades à macroeconomia do emprego e renda no país

Gráfico 4 – Produto Médio do Setor de Autoveículos

O setor de serviços, no primeiro trimestre deste ano, trouxe resultados do produto e empregos abaixo da média dos meses de 2018, em quase todos os segmentos. Tanto os serviços destinados ás famílias como os serviços de empresas tiveram baixa variação dos referidos indicadores. O mesmo problema se vê nas atividades do Comércio.

Em síntese, a recuperação do PIB da Indústria, no período recente, está condicionada pela à elevação dos coeficientes das exportações, principalmente das atividades de bens de consumo duráveis, além do posicionamento do setor público e da oferta de créditos livres e direcionados. Porém, a conclusão é que esses indicadores não mostram sinais de forte recuperação no curto prazo.

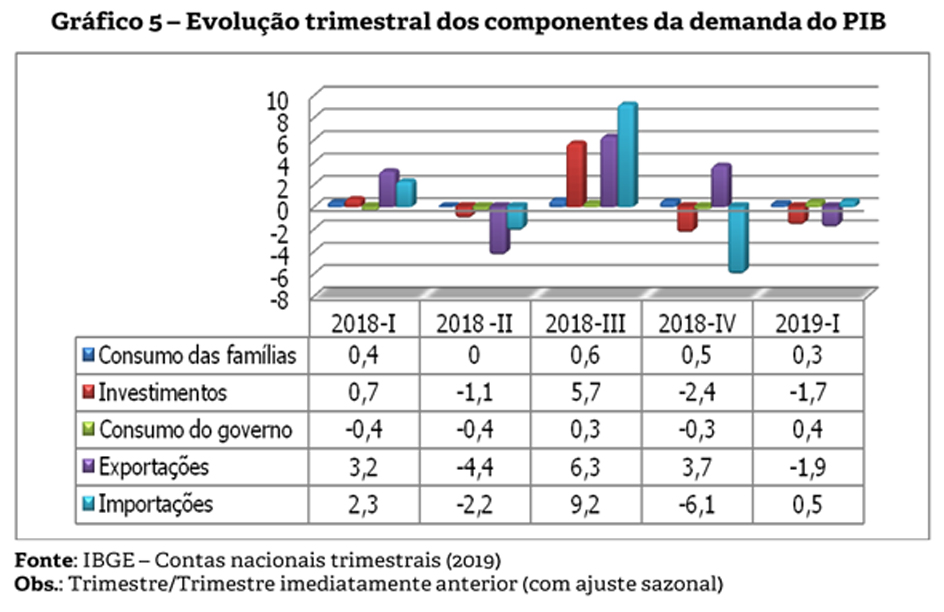

1.1 O PIB sob a ótica da demanda

O próximo gráfico mostra o PIB levando-se em conta os elementos da demanda agregada. A análise exploratória destaca as variações negativas em torno dos investimentos (-1,7%) e as exportações (-1,9%), junto às fracas variações no consumo das famílias e gastos públicos.

A economia política do país está permeada por decisões públicas e privadas que levam ao enfraquecimento do poder contracíclico dos elementos da demanda agregada. A nova situação política, mais o déficit primário e as leis de controle fiscal, têm levado à profunda redução dos gastos e dos investimentos públicos no país. Ademais, a situação de queda do consumo das famílias, abaixo da média dos últimos anos, devido especialmente ao desemprego e à redução do poder aquisitivo, inclusive o declínio da oferta de crédito e o endividamento familiar, assim como os declínios em torno dos investimentos, neste caso, em função da condição em torno dos investimentos (-1,7%) e as exportações (-1,9%), junto às fracas são as razões que limitam os efeitos multiplicadores do consumo agregado.

Diante dos fatores negativos em torno dos gastos públicos, dos investimentos, das dificuldades do comércio exterior e dos consumos das famílias, vê-se que muitos são os fatores limitantes da recuperação econômica, sob a ótica da demanda, no curto prazo.

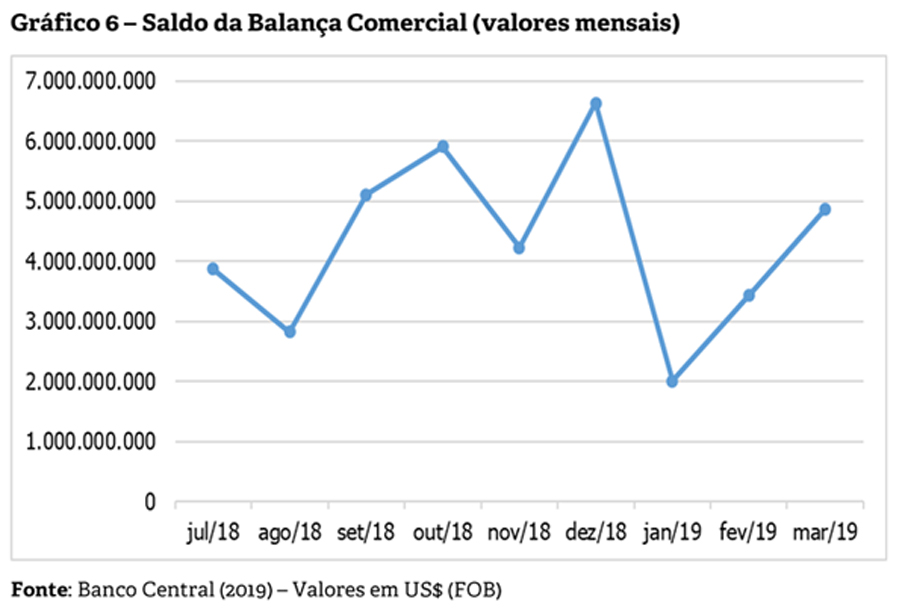

1.1.1. Comércio exterior

A economia brasileira vem enfrentando uma forte regressão na sua internacionalização baseada em trocas comerciais, desde as últimas décadas, o que, por sua vez, coloca dificuldades para se alcançar o aumento dos saldos da balança comercial. O gráfico 6 revela que o saldo comercial externo se manteve super superavitário, porém, dentro da média da série histórica, sem o viés de alta.

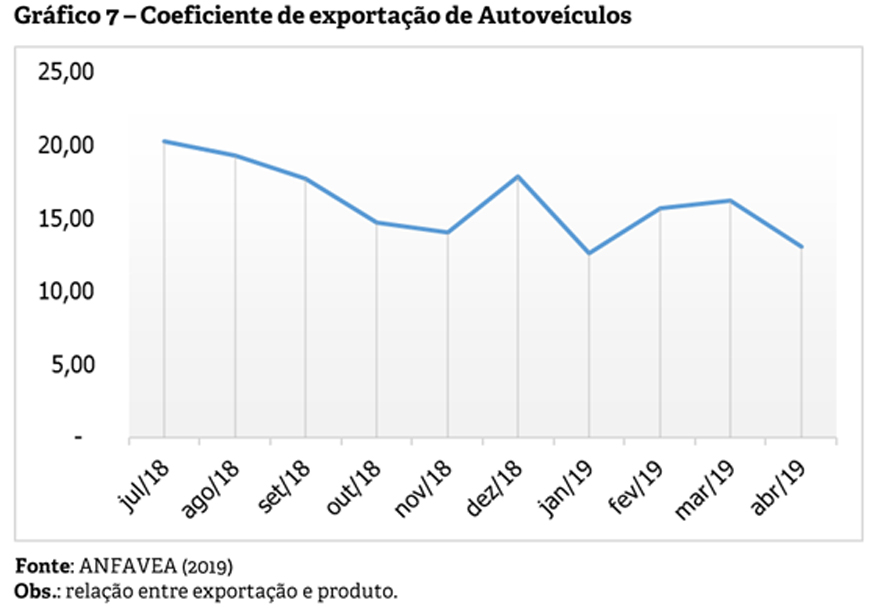

Quanto ao comércio exterior de alto valor, por exemplo, as vendas do setor de Autoveículos, por meio do gráfico 7, vê-se o declínio do coeficiente das exportações, desde julho de 2018, tendo uma pequena recuperação no final do ano, nos meses de novembro e dezembro, embora verifique-se, a partir de março, uma nova queda. Convém observar que a trajetória de declínio provavelmente persistirá nos próximos meses, em função da situação política e econômica da Argentina, que figura como o grande mercado consumidor deste produto.

Reitera-se que as relações comerciais externas envolvendo o produto de máquinas e equipamento, especialmente em função do posicionamento da China, questão já discutida na primeira parte deste trabalho, acarretam crescentes déficits para o Brasil.

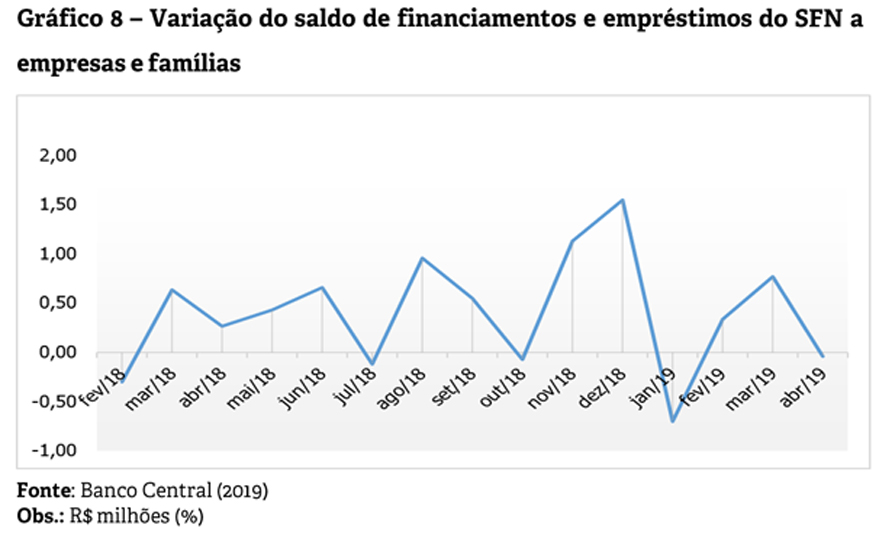

2. Operações de crédito

As operações de crédito livre e

direcionados não apontam para uma tendência altiva que possa suportar uma

recuperação dos consumos privados (famílias e empresas) e o crescimento

econômico. O gráfico 8 evidencia o saldo da oferta de financiamentos e empréstimos

feita pelo Sistema Financeiro Nacional (SFN), com situação dentro do patamar

médio e declinante no primeiro trimestre deste

ano.

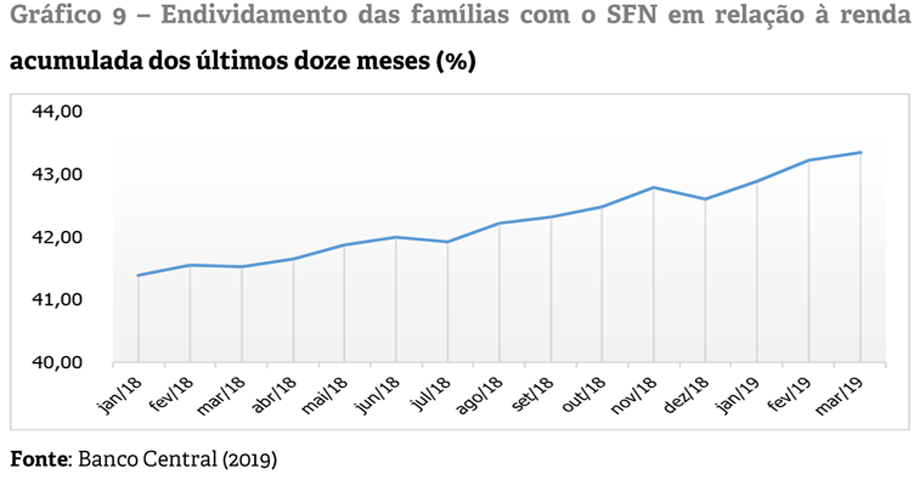

O gráfico 9 reforça a compreensão sobre o papel da oferta de crédito mediante a informação do nível de endividamento das famílias. Nota-se que o peso percentual da dívida sobre a renda familiar vem aumentando desde os últimos meses. No período recente, o percentual está próximo a 43%.

Enfim, é fácil ver o papel do crédito como vetor da recuperação do consumo das famílias perdeu a força, no período recente, o que, por sua vez, coloca dúvidas sobre a força deste fator na recuperação do crescimento da economia brasileira, no curto prazo. Isso porque o Sistema Financeiro Nacional, ao que tudo indica, não assumirá o risco sistêmico da crise, tampouco se posicionará pela conexão com as atividades de consumo dos bens industriais, no sentido da recuperação da oferta do crédito.

3. Emprego

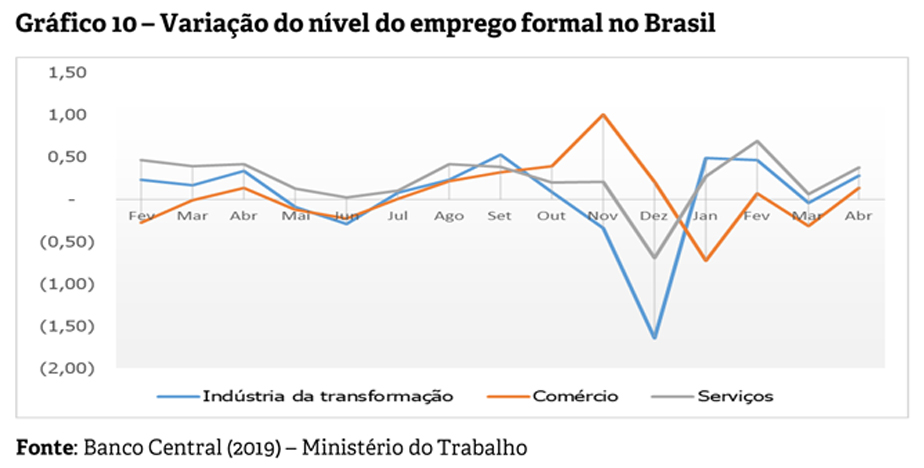

A densidade da geração dos empregos formais depende muito da recuperação operacional e financeira dos setores dinâmicos da Indústria. Contudo, esses setores dão sinais que estão em busca de uma recuperação da lucratividade via o aumento da produtividade do trabalho promovida pela redução dos gastos operacionais. Este fator objetivo dos setores dinâmicos da Indústria. associado à condição fraca e contraditória dos Gráfico 9 – Endividamento das famílias com o SFN em relação à renda expansão creditícia e as exportações, enfim, o conjunto de fatores, leva à visão de que se trata de um cenário econômico pautado por muitos fatores limitantes à macroeconomia do emprego e renda. O gráfico 10 ilustra o cenário em pauta.

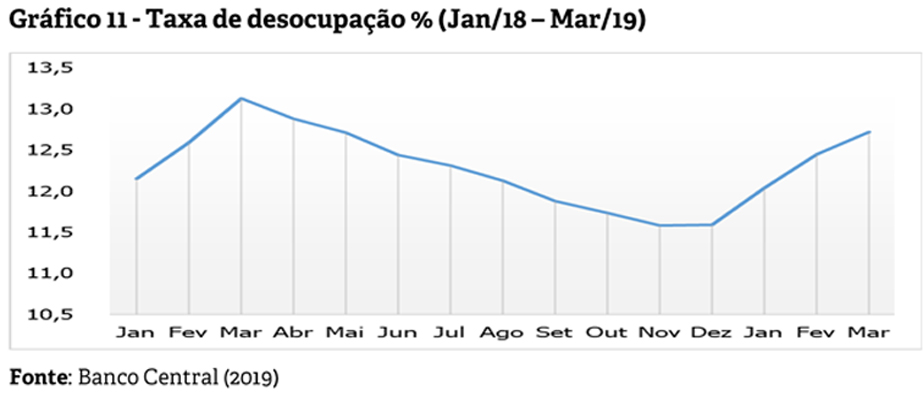

O gráfico 11 dá conta da taxa de ocupação, no intervalo que vai de janeiro de 2018 a março de 2019. Como se nota, o primeiro trimestre está marcado pela subida do referido indicador do mercado de trabalho. Para se ter a grandeza da variação percentual, observa-se, em dezembro de 2018, 11,6%, e, recentemente, em março de 2019, o resultado de 12,7%.

4. Inflação

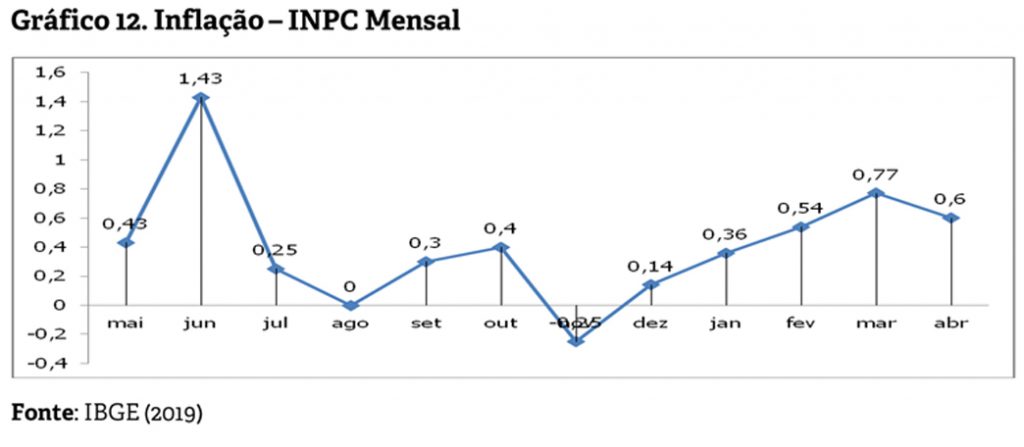

O cenário da crise tem levado a instabilidade de preços na economia brasileira. A inflação, medida pelo INPC, nos primeiros meses deste ano, vem mostrando sinais de elevação, chegando à variação de 0,77%, em março de 2019.

A subida da inflação vem sendo causada pelos aumentos dos preços no setor de Serviços, em particular na Educação e na Saúde, neste último caso, devido à precificação alta e desenfreada dos planos de saúde. soma-se a isso o aumento dos preços de alimentos e combustíveis, que pressionam para cima a inflação.

Referências

ANFAVEA – Associação Nacional dos Fabricantes de Veículos Automotores. Estatísticas. Disponível em: http://www.anfavea.com.br/estatisticas.html. Acesso em: 10/05/2019.

CNI. Confederação Nacional da Indústria. Disponível em: http://www.portaldaindustria.com.br/cni/. Acesso em: 20/05/2019.

Banco Central. Séries temporais. Disponível em: https://www3.bcb.gov.br/sgspub/localizarseries/localizarSeries.do?method=prepararTelaLocalizarSeries. Acesso em: 20/05/2019.

DATA VIVA. Oportunidades econômicas. Disponível em: http://www.dataviva.info/pt/. Acesso em: 20/05/2018.

IBGE – Instituto Brasileiro de Geografia e Estatística. Contas nacionais trimestrais. Disponível em: https://biblioteca.ibge.gov.br/visualizacao/periodicos/2121/cnt_2019_ltri.pdf. Acesso em: 10/05/2019.

MTE – Ministério do Trabalho e Emprego. RAIS & CAGED. Disponível em: http://bi.mte.gov.br/bgcaged/login.php. Acesso em: 10/05/2019.

IPEA – Instituto de Pesquisa Econômica Aplicada. Contas nacionais. Disponível em: http://www.ipeadata.gov.br/Default.aspx. Acesso em: 10/05/2019.

SECRETARIA DE PLANEJAMENTO E ASSUNTOS ECONÔMICOS. Disponível em: http://www.planejamento.gov.br/publicacoes/estudos-economicos. Acesso em: 10/05/2019