Prof.º Dr.º Paulo R. S. Oliveira[1]

Apresentação

O atual contexto da fragmentação das cadeias globais de valor[2] gera elevada interdependência produtiva e comercial entre os países. Neste sentido, guerras como a da Rússia elevam o risco de rompimento de fluxos comerciais, seja pela imposição de sanções diretas a transações comerciais com os países envolvidos (governamentais e privadas), seja pelos impedimentos diretos à produção de bens e serviços em áreas de conflito. Além destes efeitos mais diretos, as reconfigurações de origens e destinos podem provocar altas e volatilidade nos preços internacionais de vários produtos de amplo consumo global. Como agravante, as cadeias globais de valor ainda não se recuperaram os efeitos adversos da crise sanitária da COVID-19.

Ainda é difícil mensurar a proporção dos impactos da guerra na economia global, mas já é possível verificar maior volatilidade nos preços do petróleo e de grãos. O conflito já dura quase dois meses, e ainda parece longe de um acordo definitivo para um cessar-fogo até o momento.

O objetivo desta nota é discutir, sobretudo, como a guerra pode impactar as relações comerciais e a produção na Região Metropolitana de Campinas (RMC). Para isso, discute-se brevemente os impactos mais gerais do conflito para economia brasileira, visto que a economia regional não ficaria imune aos efeitos mais gerais sofridos pela economia nacional, e analisa-se o comércio bilateral da RMC com os países envolvidos no conflito.

Quais os impactos potenciais mais diretos da guerra para a economia brasileira?

De maneira mais geral, o contexto atual traz riscos adicionais para as cadeias globais de valor que ainda não se recuperaram dos efeitos da pandemia de COVID-19. A alta de preços de algumas commodities e riscos de desabastecimentos figuram dentre os principais desafios globais ligados à guerra. Os ricos monetários e financeiros também são consideráveis diante da eminência de calotes por parte do governo russo, e podem, no limite, levar a reconfigurações importantes das divisas utilizadas para as reservas e fluxos financeiros internacionais.

A Rússia é um grande exportador de petróleo, respondendo, em média, por cerca de 11% das exportações globais da commodity. O preço do barril do petróleo Brendt, por exemplo, que já estava em alta deste janeiro de 2022, subiu 16,33% entre 28/03 e 31/03, considerando-se a média móvel de 30 dias[3]. Para o caso do trigo, a Rússia e a Ucrânia responderam, em 2020, por 19,5% e 8,7% das exportações globais, respectivamente. Entre fevereiro e março de 2022, o preço internacional do trigo subiu 47,4% e o do milho 19,1%. Tais variações de preço afetam praticamente todas as economias globais, dado o amplo consumo global destes produtos. Por fim, porém não menos importante, a Rússia é um grande exportador de fertilizantes utilizados na agricultura – o país responde por aproximadamente 14,1% das exportações globais do produto.

No caso brasileiro, em particular, preocupa a manutenção da oferta internacional de trigo e de fertilizantes. O país é o maior importador mundial de fertilizantes e o quinto maior importador mundial de trigo. Embora o trigo consumido no Brasil venha, sobretudo, da Argentina e dos Estados Unidos, uma possível escassez de oferta pode causar aumentos expressivos nos preços internacionais. Já no caso dos fertilizantes, o Brasil depende consideravelmente das importações da Rússia, e deve ser afetado diretamente por uma possível dificuldade de produção dos fornecedores russos, ou pela necessidade de imposição de sanções por motivos geopolíticos. Porém, a despeito da pressão inflacionária no grupo de alimentos, o que prejudica os consumidores, os produtores brasileiros de milho podem se beneficiar do aumento dos preços internacionais do produto e da abertura de espaço no mercado Chinês, hoje abastecido por uma parcela importante do milho produzido na Ucrânia.

Em 2021, a Rússia foi a origem de 2,6% de todas as importações brasileiras, classificando-se em 6º lugar no ranking das principais origens das importações nacionais. A maior parte dessas importações (66%) foi de adubos ou fertilizantes químicos. De todo o adubo importado pelo Brasil, 69% são provenientes da Rússia. Por outro lado, apenas 0,6% do total das exportações brasileiras foram destinadas a este parceiro comercial.

As relações comerciais entre o Brasil e a Ucrânia são de menor monta. A Ucrânia absorveu 0,08% das exportações e respondeu por 0,1% das importações brasileiras, em 2021. As importações de produtos semi-acabados, lingotes e outras formas primárias de ferro e polímeros de cloreto de vinila são os principais produtos vindos Ucrânia, representando, respectivamente, 22% e 20% de todo comércio bilateral entre os dois países.

No entanto, em 2021, 31,1% de todo valor importado da agropecuária brasileira foi de trigo. O país importou 1,7 bilhão de dólares, sendo a maior parte, 85,3%, provenientes da Argentina. O segundo maior fornecedor do Brasil são os Estados Unidos, com participação de 4,8% no valor total importado. A Associação Brasileira da Indústria do Trigo (Abitrigo) estima que a demanda nacional de trigo é, atualmente, de 11 milhões de toneladas por ano, das quais 6 milhões são produzidas internamente, e 4 milhões são importadas[4].

Certamente, impactos que afetem amplamente a economia brasileira devem impactar a economia regional. Porém, uma análise da relação comercial bilateral entre a RMC e os países envolvidos na guerra revelam que região pode sofrer, também, com efeitos adversos em setores específicos da atividade regional.

Quais os impactos potenciais mais diretos da guerra para a atividade econômica da Região Metropolitana de Campinas?

A participação da Rússia e da Ucrânia no comércio Regional

A participação do comércio bilateral regional com a Rússia e com a Ucrânia no total do comércio regional é baixa. Porém, como veremos mais adiante, a Rússia tem participação expressiva em alguns setores, tanto na importação quanto na exportação da RMC. A Tabela 2 traz a participação dos dois países no total do comércio regional.

Tabela 2. Participação da Rússia e da Ucrânia na Balança Comercial Regional (2021)

| Exportações RMC | Importações RMC | |||||

| Valor (Milhões de USD, FOB)[5] | % do Total | Valor (Milhões de USD, FOB) | % do Total | |||

| Rússia | 35,02 | 0,74% | 132,55 | 0,88% | ||

| Ucrânia | 0,29 | 0,01% | 11,54 | 0,08% | ||

| Total | 35,31 | 0,75% | 144,09 | 0,96% | ||

Fonte: Elaboração própria com base nos dados do Ministério da Economia.

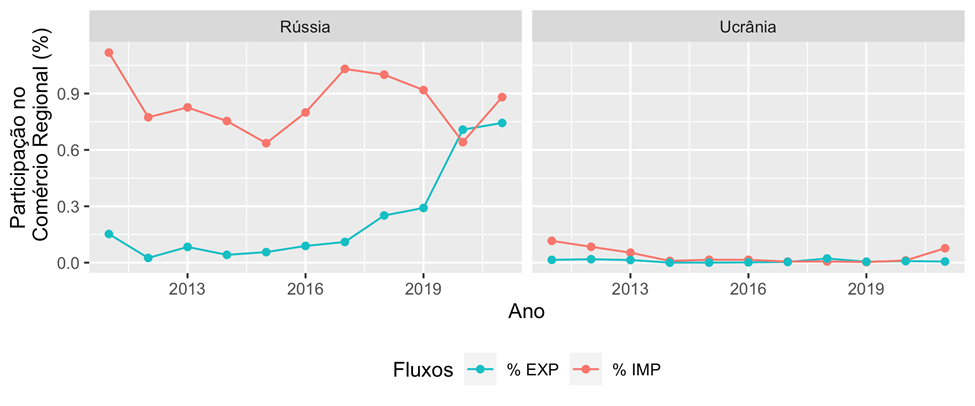

No total, os dois países consumiram 0,75% das exportações e forneceram 0,96% das importações regionais. Em 2021, as exportações somaram 35,31 milhões e as importações 144,1 milhões de dólares. A balança comercial regional é deficitária tanto com a Rússia (97,5 milhões de dólares), quanto com a Ucrânia (11,2 milhões de dólares). O gráfico 1 mostra a evolução do comércio bilateral regional com os dois países envolvidos no conflito, da perspectiva da participação no total exportado e importado.

Gráfico 1. Evolução da Balança Comercial Regional com a Rússia e com Ucrânia (2011 – 2021)

Fonte: Elaboração própria, com base nos dados do Ministério da Economia.

Nota-se que a participação das exportações para Rússia, no total exportado regional, vem crescendo de forma continuada desde 2014. Entre 2015 e 2021 a participação das importações também esteve em patamares médios mais elevados do que o verificado entre 2011 e 2015. A participação da Ucrânia, no entanto, foi mais estável tanto para as exportações, quanto para as importações. Neste sentido, um agravamento do conflito pode reverter a tendência de aumento do comércio bilateral entre a região e a Rússia, prejudicando produtores regionais que expandiram as relações comerciais com o país.

Produtos da pauta comercial bilateral regional

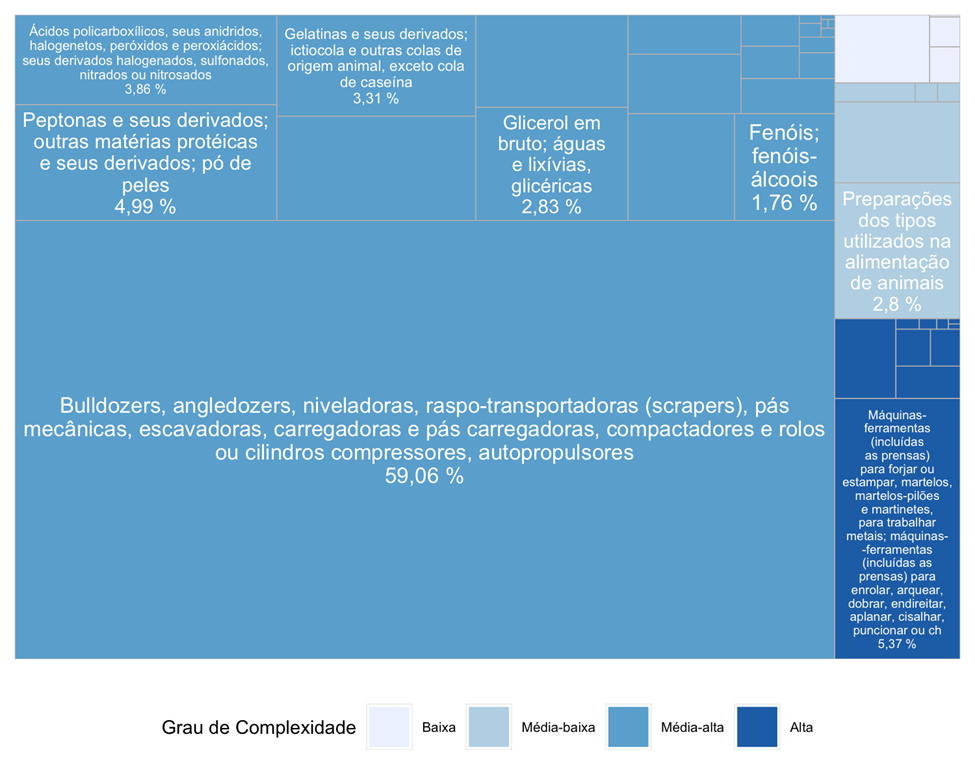

Os gráficos 2(a) e 2(b) mostram os principais produtos na pauta comercial com a Rússia, por grupo de complexidade[6].

Gráfico 2(a). Participação dos Produtos no Total das Exportações RMC-Rússia (2021)

Fonte: Elaboração própria, com base nos dados do Ministério da Economia e Observatório de Complexidade Econômica.

Do lado das exportações, observa-se que do ponto de vista qualitativo, a Rússia é destino, sobretudo, de bens de média-alta e alta complexidade. A RMC exporta para Rússia, principalmente, tratores de esteira (bulldozers e angledozers), niveladoras e similares – 59,06% das exportações bilaterais. Esses produtos são utilizados, dentre outros usos, na construção civil, e são considerados produtos de média-alta complexidade. Além disto, figuram dentre os principais produtos da pauta exportadora regional – o produto foi o mais exportado no primeiro trimestre de 2022, totalizando 68,4 milhões de dólares, ou 5,86% do total exportado regional[7]. Destaca-se, também, a participação das exportações de máquinas-ferramentas para trabalhar metais (5,37% do comércio bilateral), considerado um produto de alta complexidade.

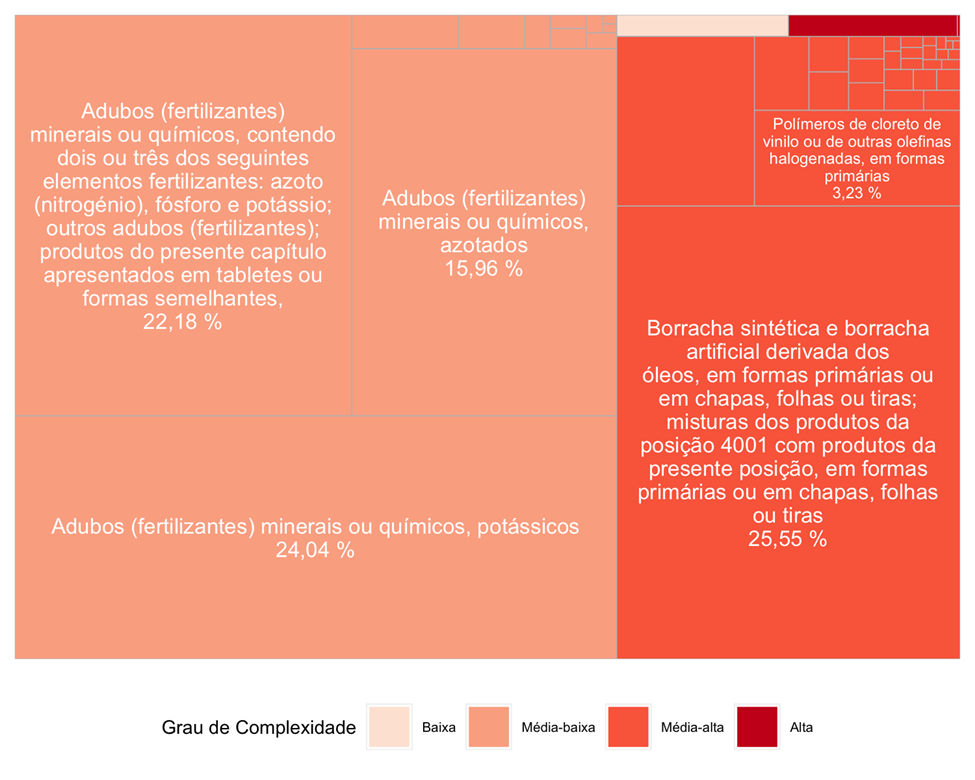

Gráfico 2b. Participação dos Produtos no Total das Importações RMC-Rússia (2021)

Fonte: Elaboração própria, com base nos dados do Ministério da Economia e Observatório de Complexidade Econômica.

Do lado das importações advindas da Rússia, destaca-se produtos de média-baixa e média-alta complexidade. Dada a complexidade mais elevada das exportações, embora a balança comercial seja quantitativamente desfavorável para a RMC, ela é qualitativamente favorável, i.e., exportamos bens relativamente mais complexos e importamos bens relativamente menos complexos da Rússia. Dentre os principais produtos, figura as importações de diferentes tipos de fertilizantes e borracha sintética, respectivamente, 64,18% e 25,55% do comércio regional bilateral no ano de 2021.

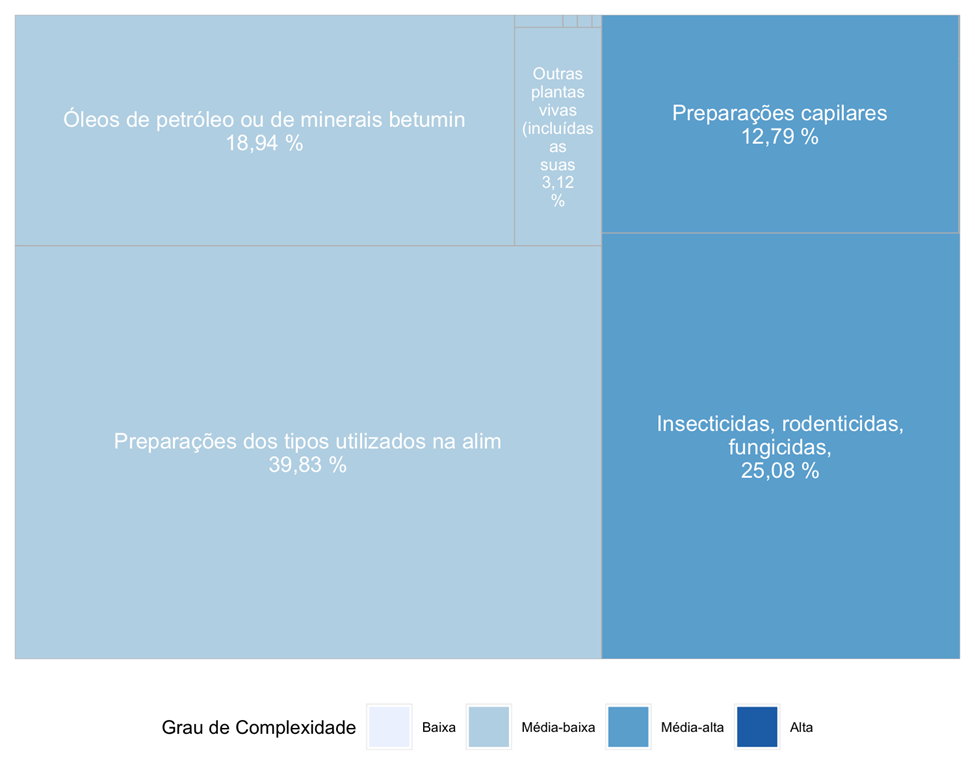

O gráfico 3 apresenta os principais produtos regionais exportados para Ucrânia, com base nos dados para o ano de 2021.

Gráfico 3. Participação dos Produtos no Total das Exportações RMC-Ucrânia (2021)

Fonte: Elaboração própria, com base nos dados do Ministério da Economia e Observatório de Complexidade Econômica.

As exportações regionais para Ucrânia, são, sobretudo, de produtos de média-baixa e média-alta complexidade. Em 2021, os principais produtos regionais exportados foram preparações para ração animal e defensivos agrícolas – respectivamente 39,83% e 25,08% do comércio bilateral regional. Do lado das importações, a RMC importa virtualmente apenas polímeros de cloreto de vinilo ou de outras olefinas halogenadas, que representa 96,59% do comércio regional bilateral. Esse produto é considerado de média-alta complexidade. Do ponto de vista qualitativo, com base na complexidade, o comércio com a Rússia é mais favorável para RMC quando comparado com o comércio com a Ucrânia.

Riscos para setores regionais específicos

A despeito da reduzida participação dos países envolvidos no conflito no comércio regional total, para alguns produtos há elevada dependência das relações comerciais, sobretudo, com a Rússia. Em outras palavras, a indústria regional que atua em setores demandantes ou ofertantes destes produtos apresenta dependência relativamente alta de fornecedores ou consumidores russos, pelo menos no que tange o setor externo. Certamente, os impactos adversos efetivos para essas empresas regionais que atuam nesses setores, diante de um possível rompimento comercial, dependem da importância do comércio exterior para obtenção de matérias primas ou para demanda total dos bens produzidos regionalmente. Depende, também, da facilidade de substituição de fornecedores e de compradores dos países envolvidos no conflito. A Tabela 3 traz uma lista com os produtos que apresentam alta dependência de importação de fornecedores russos.

Tabela 3. Produtos de alta dependência de importação de fornecedores russos (2021)

| NCM (4 dígitos) | Descrição do Produto | % nas Importações Regionais do Produto | |

| 1105 | Farinha, sêmola, pó, flocos, grânulos e pellets de batata | 100% | |

| 2715 | Misturas betuminosas à base de asfalto ou de betume naturais, de betume de petróleo, de alcatrão mineral ou de breu de alcatrão mineral (por exemplo, mástiques betuminosos e cut-backs) | 100% | |

| 2503 | Enxofre de qualquer espécie, exceto sublimado, precipitado ou coloidal | 94% | |

| 2819 | Óxidos e hidróxidos de crómio | 87% | |

| 3104 | Adubos (fertilizantes) minerais ou químicos, potássicos | 74% | |

| 3102 | Adubos (fertilizantes) minerais ou químicos, azotados | 44% | |

| 3105 | Adubos (fertilizantes) minerais ou químicos, contendo dois ou três dos seguintes elementos fertilizantes: azoto (nitrogénio), fósforo e potássio; outros adubos (fertilizantes); produtos do presente capítulo apresentados em tabletes ou formas semelhantes, | 27% | |

| 4002 | Borracha sintética e borracha artificial derivada dos óleos, em formas primárias ou em chapas, folhas ou tiras; misturas dos produtos da posição 4001 com produtos da presente posição, em formas primárias ou em chapas, folhas ou tiras | 27% |

Fonte: Elaboração própria, com base nos dados do Ministério da Economia.

Destaca-se a dependência exclusiva de alguns derivados de batata (NCM 1105) e de petróleo (NCM 2715). A dependência se mantém elevada para outros produtos, com destaque para enxofre, óxidos e hidróxidos de crômio e fertilizantes potássicos e azotados. Dada a natureza e o montante relativamente baixo da demanda por importações destes bens na região, é possível, a princípio, que seja feita a substituição de fornecedores, inclusive por fornecedores nacionais. A substituição das importações por fornecedores nacionais reduziria o risco de rompimento do fornecimento ao mesmo tempo pode reduzir custos de produção no contexto de dólar apreciado e elevados custos de transporte internacional.

A Tabela 4 traz a lista com os produtos que apresentam alta dependência de exportações de compradores russos.

Tabela 4. Produtos de alta dependência de exportações de compradores russos (2021)

| NCM (4 dígitos) | Descrição do Produto | % nas Exportações Regionais do Produto |

| 4814 | Papel de parede e revestimentos de parede semelhantes; papel para vitrais | 32% |

| 7020 | Outras obras de vidro | 16% |

| 3504 | Peptonas e seus derivados; outras matérias protéicas e seus derivados; pó de peles | 12% |

| 3503 | Gelatinas e seus derivados; ictiocola e outras colas de origem animal, exceto cola de caseína | 12% |

| 6201 | Sobretudos, japonas, gabões, capas, anoraques, blusões e semelhantes, de uso masculino, exceto os artefactos da posição 6203 | 12% |

| 8429 | Bulldozers, angledozers, niveladoras, raspo-transportadoras (scrapers), pás mecânicas, escavadoras, carregadoras e pás carregadoras, compactadores e rolos ou cilindros compressores, autopropulsores | 11% |

| 3822 | Reagentes de diagnóstico ou de laboratório, em qualquer suporte ou preparados, exceto os das posições 3002 ou 3006; materiais de referência certificados | 10% |

Fonte: Elaboração própria, com base nos dados do Ministério da Economia.

Nota-se que a dependência do mercado consumidor russo é, no geral, menor em relação à dependência dos fornecedores, i.e., há menor concentração em consumidores russos para o produto regional. Destaca-se, sobretudo, que quase 1/3 das exportações regionais de papel de parede e revestimentos de parede semelhantes ou papel para vitrais (NCM 4814), em 2021, foram destinadas à Rússia. Além disto, da perspectiva de produtos importantes para balança comercial regional, destaca-se que 11% das exportações de máquinas para construção civil (NCM 8429) foram destinadas à Rússia, no mesmo período. A queda na demanda russa, por bens não associados aos esforços de guerra, pode impactar fornecedores regionais destes produtos que dependam em maior ou menor medida desse destino para escoar sua produção.

Por fim, no caso da Ucrânia, nenhum produto importado ultrapassou a participação de 10% do total importado deste mesmo produto. Já na exportação, apenas o produto NCM-6201 (sobretudos, japonas, gabões, capas, anoraques, blusões e semelhantes, de uso masculino, exceto os artefactos da posição 6203) atingiu 11,5% das exportações regionais. Os fornecedores regionais deste produto devem sofrer com a queda na demanda efetiva do mercado ucraniano, dada a destruição causada pelos ataques.

Considerações Finais e Proposições de Políticas e Ações

Esta nota técnica traz evidências de que os impactos da guerra entre a Rússia e a Ucrânia podem afetar significativamente as redes globais de valor, causando maior volatilidade e aumento de preços internacionais de algumas commodities de amplo consumo internacional. Mais especificamente, fica evidente que a economia nacional pode sofrer com a escassez de oferta de fertilizantes, petróleo e trigo, a despeito da oportunidade de ganhar espaço como ofertante de milho para o mercado Chinês. Para a economia regional, apesar da baixa participação da Rússia e da Ucrânia no total exportado e importado, é necessário atentar para a dependência do mercado russo para fornecimento e consumo de alguns produtos presentes na pauta de comércio regional.

A ruptura de fluxos de importação de derivados de batata ou alguns derivados de petróleo, por exemplo, podem, no limite, significar a inviabilidade da operação de algumas plantas regionais. Similarmente, a dependência de compradores russos para papeis e revestimentos de paredes e, em menor proporção, para máquinas de construção civil, podem significar quedas expressivas na demanda por bens de algumas empresas que atuam regionalmente. É válido lembrar que a participação das exportações de máquinas para construção civil (NCM 8429) no total exportado regional é muito expressiva. Os impactos de rompimento de comércio com a Ucrânia parecem menos relevantes para economia regional, a partir dos dados levantados.

Considerar os potenciais danos à economia regional é importante, sobretudo, porque danos mais graves podem representar maiores taxas de desemprego e menor complexificação da estrutura produtiva regional, já que o comércio bilateral com a Rússia é favorável para região do ponto de vista da complexidade dos produtos. Também, a participação da Rússia nas exportações regionais estava em alta nos últimos anos, revelando que alguns produtores regionais ampliaram as relações comerciais com o país.

Diante do exposto, recomenda-se que os formuladores de políticas e os representantes da indústria regional articulem medidas para se precaver dos possíveis impactos adversos da guerra. As estratégias devem envolver desenvolvimento de fornecedores e compradores alternativos aos russos. No caso dos fornecedores, dado câmbio desfavorável às importações, os elevados custos de transporte internacional e a natureza dos produtos importados da Rússia, recomenda-se, sobretudo, o desenvolvimento de fornecedores que produzam em território nacional. Para o caso das exportações, recomenda-se adoção de estratégias de diversificação de mercados internacionais para além dos países envolvidos no conflito. É importante que empresários dos setores de riscos elevados estejam preparados para possíveis rompimentos de comércio com empresas localizadas tanto na Rússia quanto na Ucrânia.

Referências

ABITRIGO, 2022. Dados do Website. Disponível em: http://www.abitrigo.com.br . Acessado em ABR/2022.

MINISTÉRIO DA ECONOMIA (2022). Estatísticas de Comércio Exterior em Dados Abertos: Base de dados do COMEX Stat, tabelas de correlações de códigos e calendário brasileiro com indicação de dias úteis. Disponível em: https://www.gov.br/produtividade-e-comercio-exterior/pt-br/assuntos/comercio-exterior/estatisticas/base-de-dados-bruta, acessado em Abril/2022.

OEC, 2022. Product Rankings (PCI). Disponível em: https://oec.world/en/rankings/pci/hs4/hs92 . Acessado em ABR/2022.

OLIVEIRA, P.R.S. & DE LUCAS, J.P.T.T. (2022). Informativo Mensal: Balança Comercial da Região Metropolitana de Campinas – Volume 5 | N.03 | Abril 2022, disponível em https://observatorio.puc-campinas.edu.br/estudos/informativos-periodicos/panorama-economico/

[1] Economista, doutor em Desenvolvimento Econômico, Docente Extensionista do Observatório PUC-Campinas. Contato: paulo.oliveira@puc-campinas.edu.br

[2] Cadeias Globais de Valor podem ser definidas como o conjunto de atividades necessárias à produção e entrega do produto ao consumidor final.

[3] Cálculo feito com base nas cotações diárias divulgadas pelo Federal Reserve Economic Data (FRED) – ver https://fred.stlouisfed.org/series/DCOILBRENTEU# .

[4] http://www.abitrigo.com.br

[5] USD – United States Dollar. FOB – Free on Board, indicando o preço da carga sem os custos do frete e do seguro internacional.

[6] A agrupamento dos produtos em classes de complexidade é feito através de metodologia desenvolvida no Observatório PUC-Campinas que divide os produto de acordo com os quartis do Índice de Complexidade de Produtos, desenvolvido e calculado pelo Observatório de Complexidade Econômica.

[7] Ver o Informativo Mensal: Balança Comercial da Região Metropolitana de Campinas – Volume 5 | N.03 | Abril 2022, disponível em https://observatorio.puc-campinas.edu.br/estudos/informativos-periodicos/panorama-economico/