[1] Paulo R. S. Oliveira

[2] Eliane Navarro Rosandiski

A necessidade do isolamento social durante a pandemia do novo coronavírus certamente terá impactos significativos sobre a atividade econômica nacional. É importante ressaltar que a economia brasileira está em crise desde 2014, alternando entre períodos de decrescimento e baixo crescimento da atividade econômica. Ela cresceu apenas 1,1% em 2019. Um estudo do Instituto de Economia da UFRJ[2] prevê que o PIB nacional deve cair entre -3,1%, em um cenário otimista, e -11,0%, em um cenário pessimista, no ano de 2020. O mesmo estudo prevê que o valor adicionado da indústria de transformação pode cair -5,8%, em um cenário otimista, e -18,8%, em um cenário pessimista.

Portanto, o choque da pandemia representa o agravamento de um quadro de debilidade econômica que já se estende pelo menos desde 2014, e não a reversão de uma trajetória de crescimento, como também evidenciam os Gráficos 1, 2 e 3 no corpo deste documento.

A análise dos impactos das medidas de isolamento sobre a atividade econômica regional, no entanto, envolve maior dificuldade, sobretudo pela indisponibilidade de dados mais atuais em níveis de desagregação necessários. Ao mesmo tempo, tal análise é necessária para o desenho de políticas regionais de mitigação dos efeitos econômicos e sociais da pandemia, a chamada “segunda onda”.

Neste sentido, esta nota técnica buscar analisar os impactos da covid-19 sobre as atividades econômicas da Região Metropolitana de Campinas (RMC), a partir dos movimentos na produção industrial de setores da indústria de transformação. Este enfoque se dá, sobretudo, pela representatividade econômica da indústria regional, que responde por 34,5%[1] do valor adicionado total, 22% dos empregos formais e 28% da massa salarial regional. Apesar da representatividade, a indústria de transformação tem tido menos destaque na pandemia, dado o impacto mais imediato do isolamento sobre o comércio e os demais serviços. No entanto, o segmento é o mais exposto à parcela externa do choque (abastecimento e demanda internacional), e tem sofrido com a queda da demanda interna, dada a alta elasticidade de renda, sobretudo dos bens duráveis. Por fim, a indústria de transformação da RMC é representativa no contexto estadual, respondendo por 10,5% de todo o emprego industrial do estado de São Paulo.

Esta análise está baseada em dois pilares: i) o acompanhamento da evolução dos índices de produção física industrial da Pesquisa Industrial Mensal (PIM/IBGE), calculados para o estado de São Paulo; e ii) a representatividade dos setores da indústria de transformação no emprego e massa salarial regional, estimada com base nos dados da RAIS/MT, divulgados para o ano de 2018.

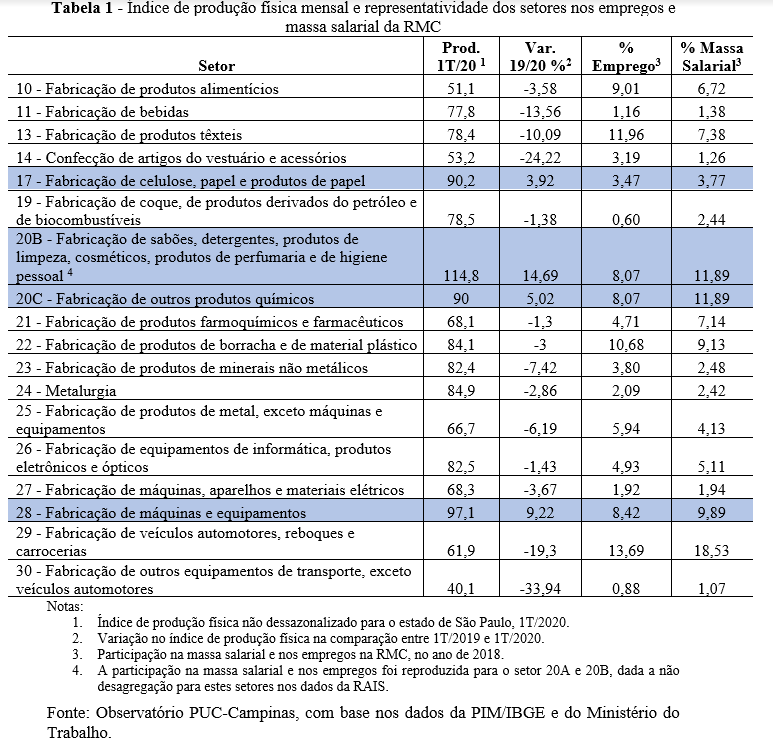

Produção Física da Indústria de Transformação

No geral, a produção física da indústria de transformação paulista caiu -4,16%, na comparação entre o

1T/2020 e 1T/2019. A queda foi praticamente generalizada, atingindo quase todos

os setores. Alguns deles, dada sua importância para a região, tiveram queda

percentual menor ou mesmo crescimento da produção no período analisado, como

mostra a Tabela 1.

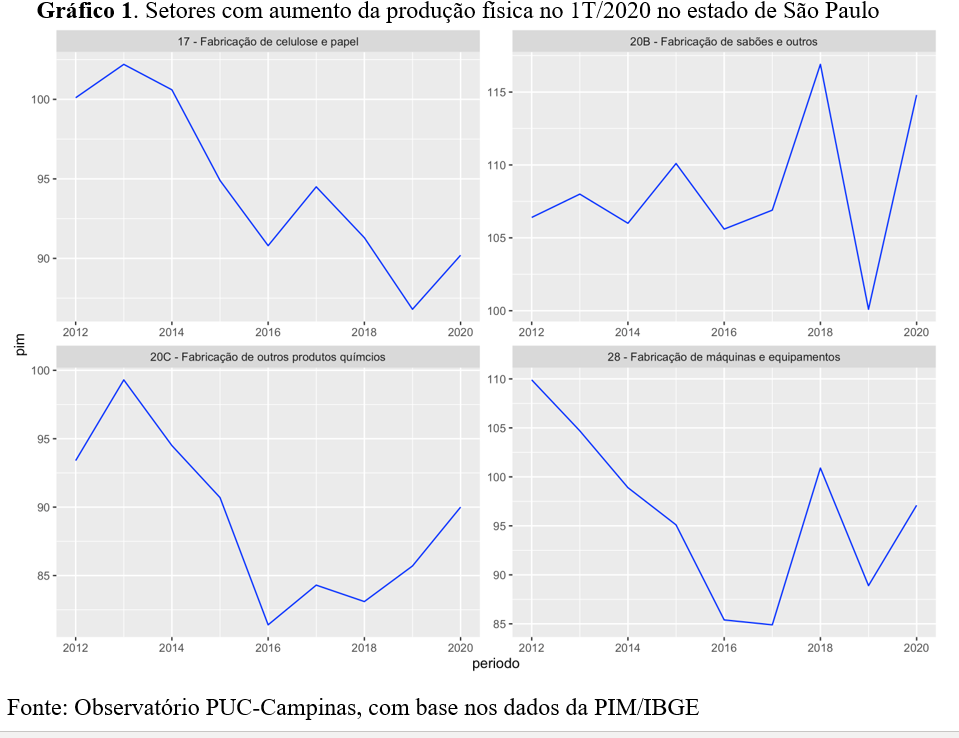

A evolução da produção física dos setores que, a despeito da pandemia, apresentaram aumento na produção pode ser vista no Gráfico 1.

Primeiro, observa-se que, à exceção da fabricação de sabões e outros produtos de higiene pessoal, os demais setores de crescimento na pandemia enfrentavam tendências de quedas nos índices de produção física desde 2014. No entanto, em relação ao mesmo período de 2019, os setores de fabricação de sabões, detergentes, produtos de limpeza e cosméticos (+14,69%); fabricação de outros produtos químicos (+5,02%); fabricação de celulose, papel e produtos de papel (+3,92%); e fabricação de máquinas e equipamentos (+9,22%) reportaram aumento no índice de produção física no 1T/2020.

É possível traçar um paralelo entre o crescimento da produção destes setores e as novas demandas impulsionadas pela própria pandemia. De acordo com órgãos de representação do setor, houve aumento significativo da demanda por papel e celulose para produção de lenços e papéis de higiene pessoal, bem como para embalagens. O aumento da demanda por sabões e outros produtos químicos utilizados na prevenção do contágio certamente puxou a demanda no setor químico. A produção de máquinas, por sua vez, foi puxada, sobretudo, pela demanda de máquinas agrícolas, tendo em vista os impactos menores da pandemia sobre a atividade deste outro setor, sobretudo pela baixa elasticidade na renda da demanda para os bens agrícolas. Em menor medida, a produção de máquinas e equipamentos também foi impulsionada pela menor oferta internacional desses produtos.

Outros três setores vivenciaram quedas relativamente pequenas na produção física, mesmo no contexto econômico adverso. A evolução do índice de produção desses setores é apresentada no Gráfico 2.

Novamente, nota-se que os setores que apresentaram certa resiliência à crise da pandemia, até o momento, apresentavam queda da produção física desde 2014, exceto o setor de equipamentos de informática que despencou a partir de 2016. De todo modo, os níveis de produção para os anos mais recentes ainda estão bastante abaixo dos níveis atingidos em 2014.

No entanto, em relação ao 1T/2019, a fabricação de coque, de produtos derivados do petróleo e biocombustíveis recuou apenas (-1,38%); assim como ocorreu com a fabricação de farmoquímicos e farmacêuticos (-1,30%); e a fabricação de equipamentos de informática, produtos eletrônicos e ópticos (-1,43%). Combustíveis, farmoquímicos e farmacêuticos são bens menos elásticos a alterações na renda, e são essenciais mesmo no contexto da pandemia. A demanda por equipamentos de informática, no entanto, cresceu em alguns segmentos, sobretudo pela necessidade do trabalho remoto que emergiu como resultado do isolamento social.

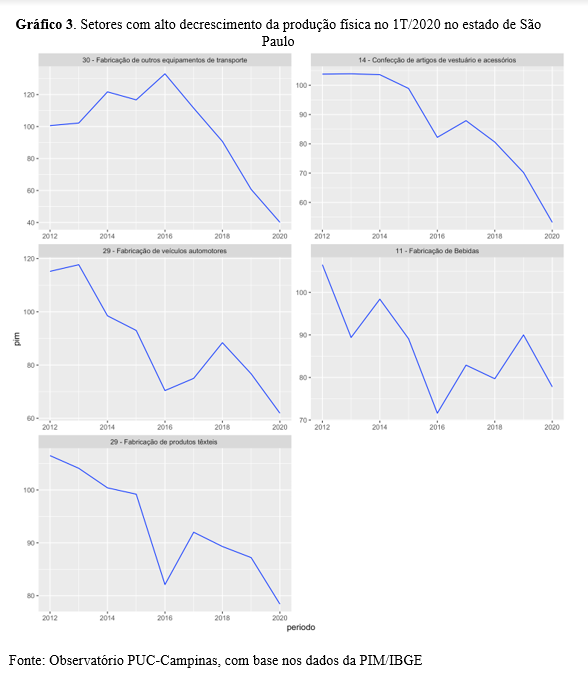

Os demais setores, porém, tiveram quedas expressivas da produção física industrial no estado de São Paulo, com destaque para a fabricação de outros equipamentos de transporte, exceto veículos automotivos (-33,94%); confecção de artigos de vestuário e acessórios (-24,22%); fabricação de veículos automotores, reboques e carrocerias (-19,30%); fabricação de bebidas (-13,56%) e fabricação de produtos têxteis (-10,09%). A evolução da produção física desses setores pode ser vista no Gráfico 3.

Nota-se, novamente, que os setores destacados já apresentavam queda da produção física nos últimos anos analisados.

Impactos nos empregos e na massa salarial

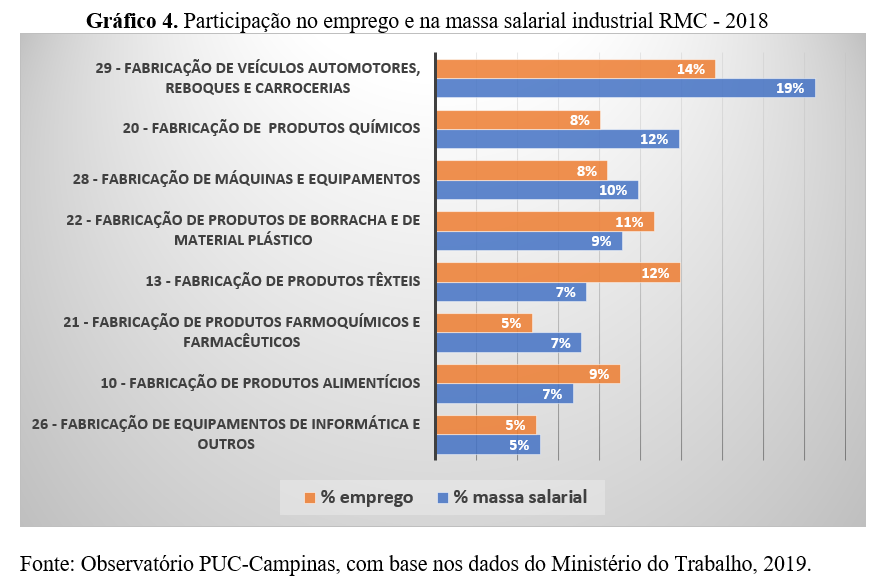

O Gráfico 4 mostra a participação dos principais setores de atividade da indústria de transformação na RMC. Esses setores, juntos, são responsáveis por 71% do emprego e 78% da massa salarial da indústria de transformação regional.

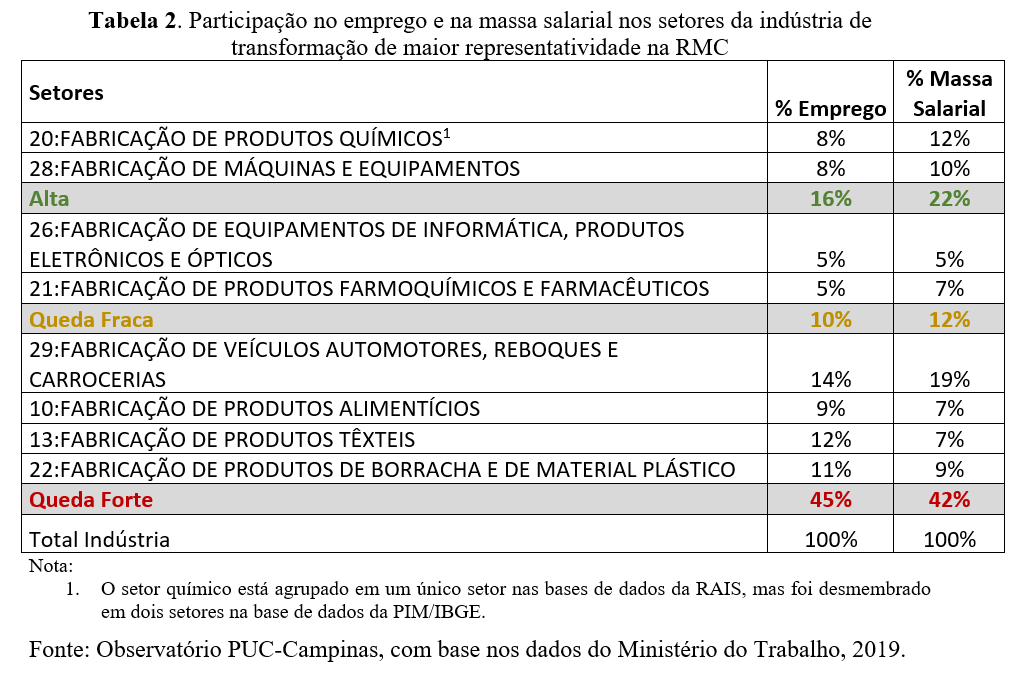

A relação dos setores, de acordo com a magnitude das variações no índice de produção física industrial e representatividade na massa salarial e no emprego, foi resumida na Tabela 2.

Os setores com tendência à alta são responsáveis por 16% do emprego e 22% da massa salarial da indústria. Vale destacar que, mesmo gerando praticamente o mesmo volume de emprego, o setor químico tende a pagar melhores salários médios, por isso reponde por maior parcela da massa de salários. A continuidade dessa tendência, puxada pela demanda de produtos de limpeza e cosméticos, será importante para a manutenção de parcela do consumo na RMC.

Os setores de queda fraca, i.e., equipamentos de informática, farmoquímicos e farmacêuticos respondem por 10% dos empregos e 12% da massa salarial, também se destacando os salários mais altos para estes setores.

Infelizmente, os setores mais afetados, com forte tendência à queda, geram 45% do emprego e 42% da massa salarial da indústria regional. Causa preocupação o forte impacto sobre o setor de fabricação de veículos, forte empregador e gerador de renda na RMC – 14% do emprego e 19% da massa salarial da indústria de transformação regional.

Por fim, é importante considerar que os demais setores, não representados na Tabela 2, que respondem por 29% do emprego e 22% da massa salarial da indústria, tiveram quedas na produção física industrial, entre 3% e 10%.

Contudo, enquanto 26% dos empregos e 28% da massa salarial industrial estão em setores de alta ou “estabilidade” ante a pandemia, os demais empregos industriais estão alocados em setores de queda nas atividades. Com isso, a queda nos empregos industriais vai ser parcialmente contrabalanceada pela estabilidade e crescimento de setores importantes, que figuram inclusive entre os setores de salários médios maiores. Mas o impacto da pandemia sobre os demais setores também atinge uma parcela importante do emprego regional. É importante ressaltar que os números refletem exclusivamente a produção da indústria de transformação, mas os impactos na atividade econômica regional são maiores, dado o impacto dramático do isolamento social sobre as atividades do comércio e demais serviços.

Expectativas para a atividade e o emprego industriais para 2020

O impacto da covid-19 sobre as atividades econômicas regionais já se mostra significativo. Além dos dados apresentados nesta nota técnica, que mostram queda acentuada da produção em setores importantes, o número de postos de trabalho também tem caído a partir de mar/2020, quando houve a destruição de 8.150 desses postos. Apesar de março negativo, o primeiro trimestre foi de pequena alta, com a criação de 1.476 postos, muito provavelmente ligados à economia da pandemia, que impulsionou a atividade de alguns setores. Os dados de abril/2020, no entanto, revelando a destruição de 20.565 postos de trabalho, indicam que o cenário tende a mudar drasticamente para o 2T/2020. O resultado teria sido pior, certamente, se não tivessem ocorrido altas e quedas mais fracas em setores que respondem por aproximadamente ¼ dos empregos da indústria de transformação.

A reversão do quadro de queda na atividade industrial ainda é bastante incerta, pois depende de condições econômicas internas e externas. Como a crise é global, e as maiores economias do mundo têm tido dificuldades em retomar de forma rápida as atividades de produção e consumo, o quadro deve, de fato, agravar-se nos próximos meses, antes da retomada.

Certamente, políticas de mitigação de impactos para a “segunda onda”, que inevitavelmente passam pela expansão do gasto público, articulado de forma estratégica para o salvamento de empresas, manutenção da renda e mitigação dos impactos sociais, serão cruciais para determinar o o ritmo da retomada do crescimento. Destacam-se, neste contexto, setores que dependem em grande medida da demanda interna, como os segmentos de alimentos e têxteis, que serão mais sensíveis às políticas econômicas adotadas internamente para enfrentamento da crise.

Vale aqui ressaltar o potencial do impacto das políticas de suporte à manutenção do emprego e da renda, as quais devem determinar a velocidade da retomada do crescimento econômico. Mais especificamente, políticas de manutenção da renda podem garantir uma retomada mais rápida dos níveis de atividade, quando as condições sanitárias permitirem a saída do isolamento[4]. Por outro lado, as demissões ou redução de jornadas e dos salários podem arrefecer o ritmo da retomada, dados os efeitos adversos sobre o poder de compra e tempo necessário para que os empresários retomem os investimentos. Em outras palavras, o investimento privado depende da demanda, e esta depende do poder de compra dos consumidores.

[1] Economista do Observatório PUC-Campinas

[2]https://www.ie.ufrj.br/images/IE/grupos/GIC/GIC_IE_NT_ImpactosMacroSetoriaisdaC19noBrasilvfinal22-05-2020.pdf

[3] Ver https://observatorio.puc-campinas.edu.br/estudo-tematico-estrutura-e-evolucao-da-producao-e-do-comercio-exterior-da-regiao-metropolitana-de-campinas-2018/. O percentual inclui as atividades da indústria extrativa.

Referências

PUC-CAMPINAS. Estudos e Notas do Observatório da PUC-Campinas. Disponíveis em: https://observatorio.puc-campinas.edu.br

IBGE. Pesquisa Industrial Mensal (PIM) – Produção Física. Disponível em: https://sidra.ibge.gov.br/pesquisa/pim-pf-brasil/tabelas

MINISTÉRIO DO TRABALHO. Relação Anual de Informações Sociais (RAIS). Disponível em: http://pdet.mte.gov.br/acesso-online-as-bases-de-dados

UFRJ. Impactos Macroeconômicos

e Setoriais da COVID-19 no Brasil – Instituto de Economia, Grupo Indústria e

Competitividade. Disponível em: https://www.ie.ufrj.br/images/IE/grupos/GIC/GIC_IE_NT_ImpactosMacroSetoriaisdaC19noBrasilvfinal22-05-2020.pdf